はじめまして、冨松大介(とみまつだいすけ)と申します。

一般の方はあまり聴き慣れないと思われますが、

[一般社団法人金融財政事情研究会認定]M&Aシニアエキスパート

という資格を保有しております。

[一般社団法人金融財政事情研究会認定]M&Aシニアエキスパート

という資格を保有しております。

本コラムでは、私の過去の経験と知識を活かし、

✔ IR情報(財務情報やM&A情報)

を読み解き、「エッジ企業」が予測する未来を考える、というものです。

今回は、「IBM」を取り上げます。

その前に、簡単に自己紹介をさせていただきます。

● 利益創出には『アイデア』『人材』『仕組み』が欠かせない

私は、TechnoProducer株式会社入社前、横浜の会計事務所に在職していました。

在職中、20以上のクライアント企業について、

✔ 財務分析を通じた経営診断

✔ 財務(キャッシュフロー)改善/利益創出能力向上のための施策検討及び実行支援

✔ 金融機関との融資交渉

を担当していました。

クライアント企業の経営者へヒアリングすると、

多くの方が、最も大きな課題として、「自社の利益創出能力の向上」を挙げます。

そして、「利益創出能力の向上」のためには、

✔ アイデア ・・・ 新たな顧客価値につながるアイデアの創出

✔ 人材 ・・・ アイデア創出から実行までを担える人材の育成

✔ 仕組み ・・・ 「アイデアの創出」と「人材の育成」を定着させる仕組み

が必要であることを痛感しました。

そんな折、

発明塾の塾長である弊社代表楠浦と出会いました。(2013年9月のことです)

発明塾では、まさに、

✔ "エッジな情報"を手掛かりに、有望なアイデアを創出する

✔ アイデア創出の方法論を確立し、その方法論に習熟した人材を育成する

✔ その場限りで終わらせることなく、継続的な活動として、仕組み化する

ことに取り組んでいました。

上記の活動を通じてクライアント企業の研究/開発活動を支援したいと考え、

2014年に"発明塾"を運営する弊社へ参画いたしました。

現在は、「e発明塾」の開発、および、

「"エッジ企業"をベンチマークし、ビジネスモデルと成長戦略をIR情報から読み解く」

活動を行っております。

本コラムでは、その活動の一部をご紹介します。また、できるだけ多くの方に読んでいただけるよう、

✔ 財務情報の読み方がわからない方にも、「わかりやすい」

✔ 財務情報の読み方を知っている人でも、「気づき」がある

を心がけてまいります。

● なぜ「IR情報」か?

そもそもなぜアイデアやテーマ創出を考える際に、「IR情報」に注目するのでしょうか?

それは、

「企業はなぜ、IR情報を公開するのか?」

と考えると見えてきます。

企業には、株主がいます。

企業経営者は、株主からの出資を受ける代わりに、

株主に対する情報開示義務を負います。

その義務を果たすものが、「IR情報」です。

また、

「どのような経営戦略に基づき、行動したのか?」

「その結果、利益はあがったのか(儲かったのか)?」

「今後も継続的に利益はあがるのか(儲かるのか)?」

などを「的確に、かつ簡潔に」説明することにより、

更なる投資を募り、低い資本コストで安定的かつ経済的に

企業を運営できるようにするという目的があります。

したがってIR情報には、その企業が今後何を目指すのか、が

「投資家が理解できるように」

記されているはずです。

「投資家が理解できるように」

記されているはずです。

● 「IBM」のIR情報を読み解く

では、実際にIBMのIR情報を見ていきます。IBMの直近の業績推移は、下記リンク先で確認できます。

(MorningStar のサイト)

おそらく、大多数の人が、最初に

実際に見てみると、Revenue は近年減少し続けています。

一方、Gross Marginは上昇しています。

これは、

「粗利率の高い商品へ注力している」

「粗利率の低い商品は捨てようとしている」

「原価の削減に取り組み、粗利率を高めている」

上記のいずれか、または、いずれも、と推測できます。

この数字だけでは、詳細はわかりません。後ほどセグメント情報で確認しましょう。

Operating Incomeは、直近では減少していますが、2006年に比べ増加しています。

Operating Marginについては、2006年の13%に対し、近年は、19%前後を維持しています。

以上をまとめると、全体として減収ながらも、利益率を高めることで、利益を確保し、

今後の収益拡大の足掛かりを模索している段階であると考えられます。

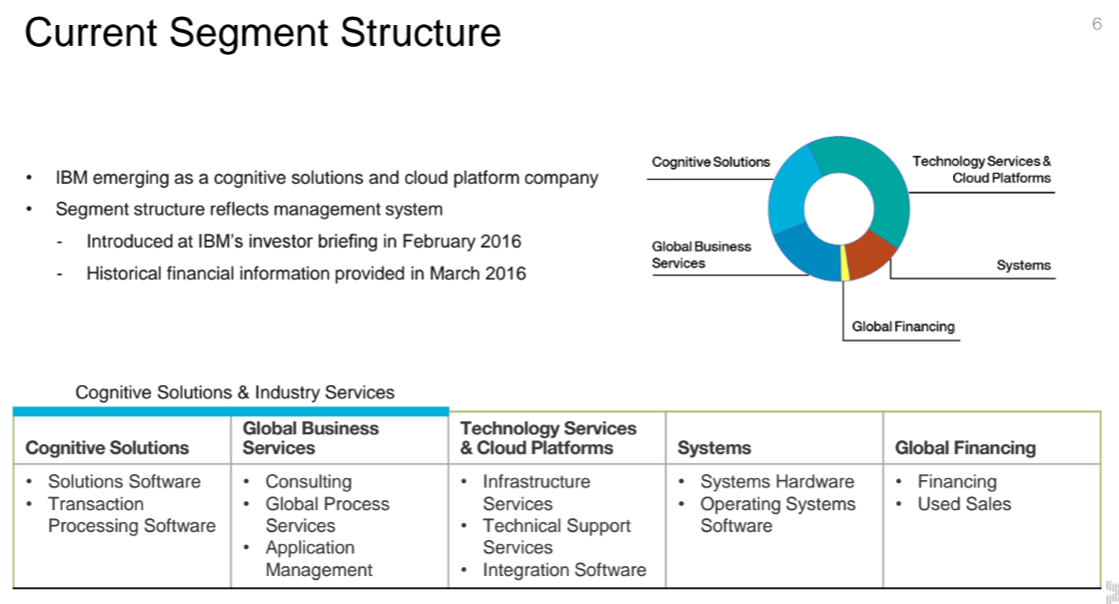

● 特に「セグメント情報」を見る

ここからはセグメント情報を見ていきます。IBMの過去のIR資料にもとづき、2011年度から2015年度のセグメント売上/粗利を、下記に示す表のように整理しました。

IBMの過去のIR資料にもとづき、筆者作成

ご存知の通り、IBMは、

従来、メインフレームなどハードウェア事業を主力とした企業でしたが、

1990年代に急速に業績が悪化しました。

そのため、主力をハードウェアからソフトウェアおよびサービスへと業態転換、

今では売上の大部分を占めています。

上記の推移表を見ると、全体として減収ながらも、

一方、Systems HardWareは大きく減収しています。

(減収ながら粗利率を高めているのは、事業構成を「前向きに」変更しているから、と読み取れます。)

ちなみに、「SoftWare」および「Global Technology Services」に、

ワトソンおよびクラウド事業が含まれています。

Cognitve Solutions(ここにワトソンが含まれます)、Cloud Platformsで、

総売上の66%以上を占めています。

「ワトソン」と「クラウド」に軸足を置き、攻勢をかけていることがわかります。

次回は、「M&A情報」に着目し、IBMが予測する未来がどのようなものか、について考えます。

余裕がある方は、IBMの「M&A情報」を調べてみてはいかがでしょうか。

冨松 拝